Je n’aime pas les budgets.

…mais il existe 2 choses qui me déplaisent bien plus que les budgets :

- Me sentir coincé à la moindre dépense imprévue

- Me sentir coupable lorsque je dépense de l’argent pour me faire plaisir.

Faire & tenir un budget : un conseil traditionnel

Quand on commence à être en contact avec les premiers conseils pour améliorer ses finances personnelles, il y en a un qui revient toujours : faire un budget et de s’y tenir. La blogosphère est remplie à outrance d’articles sur le sujet.

C’est une méthode suggérée à tout le monde voulant prendre ses finances en main, présentée comme étant la première chose à faire pour redresser vos finances personnelles.

(Dis donc… Je commence à mieux comprendre pourquoi beaucoup de gens n’arrivent pas à prendre leurs finances en main… Quel conseil ennuyant et inefficace pour la plupart d’entre nous !)

Si vous vous attendez à retrouver ici sur Mes Finances Perso les mêmes conseils ennuyeux de finances qu’on entend depuis des années partout ailleurs, vous allez être déçus !

J’aime ce qui est simple et qui fonctionne avec un minimum d’effort requis de ma part.

(Souvenez-vous : les meilleures solutions sont souvent les plus simples si vous prenez la peine d’être créatifs et ouverts d’esprit face à la situation qui est devant vous.)

C’est encore le cas ici : j’ai trouvé une façon beaucoup plus simple de gérer mes dépenses, qui me permet d’investir, d’épargner, payer tous mes trucs et quand même avoir de l’argent pour me gâter avec ce qui me fait plaisir.

Ne me lapidez pas

Vous savez quoi ? J’ai moi-même essayé d’avoir un budget et ça a duré GROS MAXIMUM 2 semaines. Je suis généreux dans mon estimé. Il y a quelque chose qui cloche fondamentalement avec cette technique (pour moi) et c’est difficile à expliquer pourquoi.

Je pourrais passer du temps à décortiquer ce problème, mais vous savez, parfois, rien ne sert de dépenser de l’énergie inutilement à essayer de faire fonctionner quelque chose qui est fondamentalement brisé et/ou qui ne fonctionne pas pour nous.

Pourquoi devrais-je autant me forcer à faire quelque chose qui ne fonctionne visiblement pas pour moi ? C’est de la friction qui n’est pas nécessaire, mais surtout, injustifiée.

Voici pourquoi je n’aime pas les budgets

- On perd un peu de notre liberté. On essaye de tout prévoir ses dépenses à l’avance, l’équivalent de vouloir prédire et contrôler le futur. Dès que l’on déroge de son budget, on se sent mal. Avoir un budget, c’est contraignant dans le mauvais sens. À la moindre dérogation de celui-ci, on se sent coupable. Dit autrement, avoir un budget ne garantit pas vous prendrez la bonne action avec votre argent, le moment venu.

- Un budget est axé principalement sur la compartimentation de son argent du passé, plutôt que de nous donner des outils nous permettant de prendre de bonnes actions pour mettre son argent là où l’on veut vraiment qu’il aille (dans le futur).

- Par défaut, un budget est souvent trop compliqué pour le peu de résultats. Certains ont peur d’en faire un, d’autres ont peur de le garder le leur à jour et ainsi constater les dégâts.

« Mais CC ! » Me disent-ils d’un air perplexe. « J’ai pourtant un budget et ça fonctionne très bien ! »

Ne vous trompez pas : J’entends d’hors et déjà les échos des personnes frugales qui vont se faire un plaisir de me dire qu’elles sont capables de tenir un budget que ça fonctionne très bien pour eux.

Félicitations (en toute honnêteté) : vous faites partie du 5% de gens qui ont réussi à faire fonctionner le budget pour eux.

Malheureusement, ça nous laisse quand même avec une solution qui ne fonctionne pas pour 95% des autres.

…

Que faire ?

Une solution simple & efficace pour remplacer le budget

Il existe une façon moins emmerdante que les budgets pour gérer ses dépenses en utilisant notre GBS (Gros Bon Sens).

J’utilise, depuis des années avec un grand plaisir, un outil efficace qui prend en considération les facteurs psychologiques en jeu lorsqu’on parle de notre argent, plutôt que d’y aller avec le conseil de masse populaire qui nous dit de tenir un budget.

Cet outil m’aide à trouver rapidement des manières intelligentes d’optimiser mes dépenses, que ce soit des dépenses importantes (exemple : épargne, investissement) ou des dépenses non-importantes (me gâter). Ceci dans le but de mieux dépenser et ce, en toute connaissance de cause, sans jamais avoir à me sentir mal pour une dépense imprévue, comme c’est souvent le cas avec un budget.

Cette nouvelle façon de fonctionner, contrairement au budget conventionnel, est :

- Beaucoup plus efficace (puisqu’elle est facile à mettre en place et agréable à maintenir)

- Moins contraignante (cessez de vous sentir mal et enchaînés par un budget)

- Axée sur une utilisation intelligente de ses ressources et non sur la privatisation de celles-ci

Cet outil d’apparence simple pour s’avérer utile durant toute votre vie. Il améliora considérablement vos finances personnelles et votre « cashflow », un facteur crucial à maîtriser pour devenir riche.

Vous avez beau gagner 5 millions par année, si vous avez 5,2 millions en dépenses par année, vous vous dirigez tout droit vers la faillite.

Ai-je suffisamment piqué votre curiosité ? Si oui, allons-y.

L’exercice « Mieux Dépenser »

- Temps requis : 20 mins

- Difficulté : Facile

- Prérequis : Avoir une copie de mon gabarit « Mieux dépenser (Version 1)«

Comme il paraît qu’une image vaut 1000 mots, je vous présente l’exercice principalement en images, par souci de simplicité.

Débutons.

Je vous ai préparé un petit fichier* qui vous facilitera la tâche. *Ce fichier s’ouvre simplement avec le site web de Google Drive (disponible gratuitement sur le web), Google Sheets (application gratuite pour Android ou iPhone), Open Office (se télécharge gratuitement pour ordinateur) ou encore le bon vieux Excel (vient avec MS Office).

Étape 1 de 2 (10 minutes)

Créer une copie du gabarit :

- Cliquez ici pour consulter la version web (Notez bien : Cette version est lecture seule, car c’est un gabarit seulement. Vous pouvez la télécharger au format qui vous convient en passant par le menu « File », puis « Download ». Vous pouvez aussi choisir l’option permettant de créer une copie dans votre Google Drive.)

Vous avez le fichier « Mieux Dépenser (Version 1) » en main ?

Parfait, c’est un départ !!!

Nous pouvons regrouper simplement les dépense de la plupart des gens en 3 catégories simples :

- Les dépenses fixes & récurrentes

- L’argent mis de côté en épargne et/ou investi

- L’argent que l’on se permet de se dépenser sans se sentir coupable, pour se faire plaisir

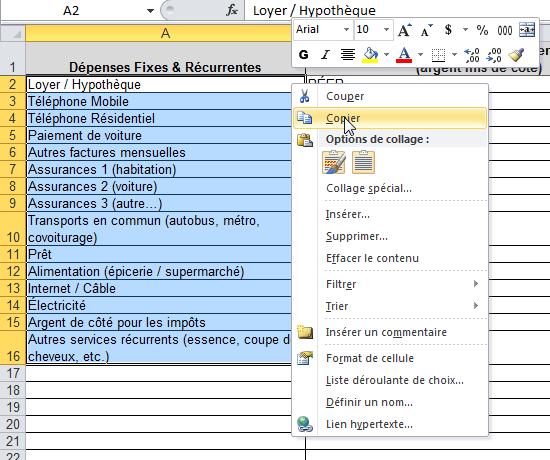

Tâche #1 : Faites un petit tour dans le deuxième onglet du fichier (exemples de dépenses). Je vous ai mis des exemples concrets de transactions où l’argent sort de votre compte bancaire (dit simplement : des dépenses). Comme c’est un bon départ, sélectionnez les cellules de la première colonne, puis faites CTRL+C.

Tâche #2 : Positionnez-vous dans la cellule A2 de l’onglet Dépenses, puis collez (CTRL+V) les « Dépenses fixes & récurrentes » copiées dans le presse-papier à l’étape 1.

Tâche #3 : Refaites les étapes 1 et 2 pour les 2 autres catégories de dépense que vous n’avez pas encore faites, en les mettant à la suite de votre premier onglet.

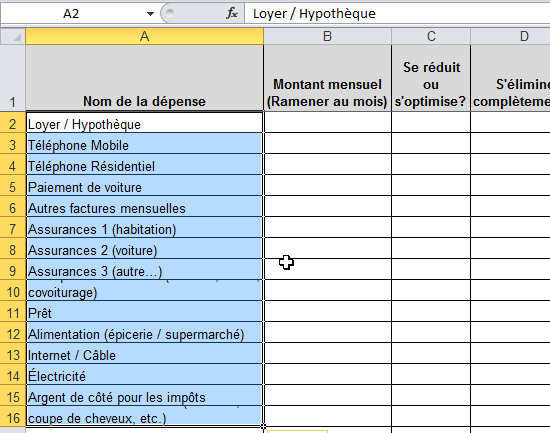

Vous aurez donc ceci :

Tâche #4 : Adaptez la liste initiale à votre réalité : effacez d’abord le contenu des cellules qui ne vous concernent pas, adaptez le contenu de certaines cellules et allez chercher votre relevé bancaire du mois précédent pour ajouter à la liste ce qu’il manque comme dépense.

- Manque-t-il des dépenses ? Rajoutez-les au bas. Encore une fois, n’essayez pas d’être parfait, essayez de rendre cela suffisamment complet, car vous pourrez toujours le mettre à jour dans le futur si besoin il y a.

- Y a-t-il des dépenses qui vous ne concernent pas ? Effacez le contenu de la cellule.

- Une dépense à préciser/adapter ? Vous pouvez adapter le contenu d’une cellule à votre réalité, comme par exemple Assurances 3 (autres) pourrait devenir Assurance-vie

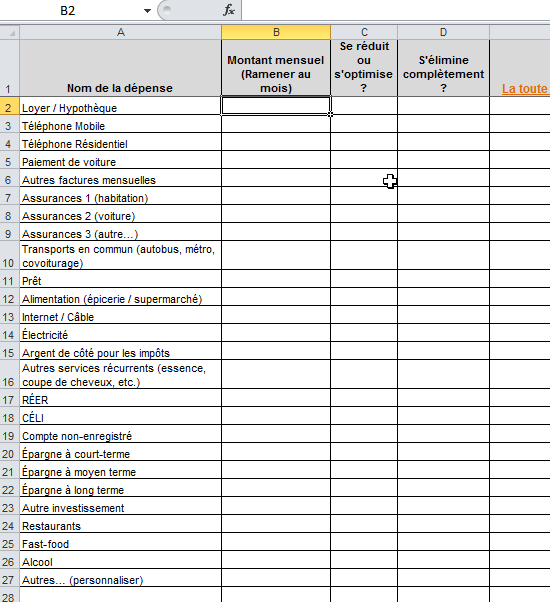

Tâche #5 : Inscrivez toutes vos dépenses, dans un format mensuel, dans la colonne B du premier onglet.

- Que faire pour les dépenses annuelles, comme par exemple les assurances ? Les diviser par 12. Se positionner dans la cellule, puis écrire =montant/12

- Que faire pour les dépenses hebdomadaires, comme par exemple l’essence ? Les multiplier par 4. Se positionner dans la cellule, puis écrire =montant*4

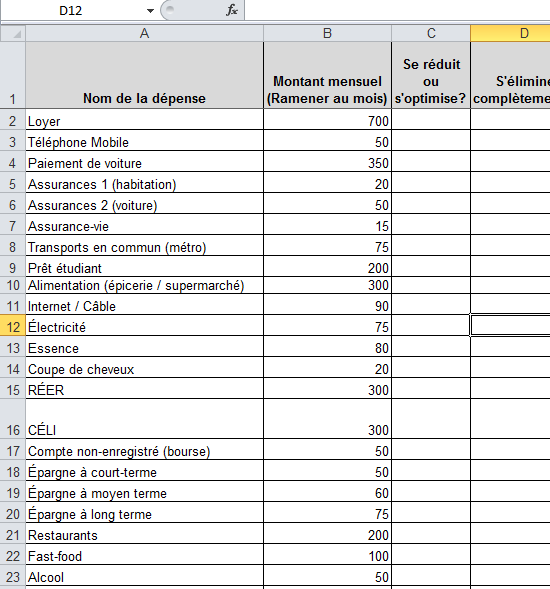

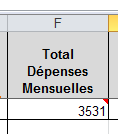

Tâche # 6 : Devenir au courant de combien ça vous coûte actuellement pour vivre (prise de conscience #1).

Faites un petit tour dans la cellule F2 :

Il s’agit du chiffre qui correspond au total des dépenses que vous avez en moyenne à chaque mois. Le calcul exact utilisé dans cette cellule pour vous donner votre chiffre est le suivant : la somme de toutes vos dépenses mensuelles, bonifiée de 10% pour prévoir les imprévus.

Notez bien : n’enlevez pas cet ajout de 10 % d’imprévus au calcul : il est réaliste.

Aussi paradoxal que cela puisse paraître, il est important de prévoir les imprévus, surtout lorsqu’on parle de dépenses. Voilà donc un bel estimé du montant d’argent que cela vous coûte actuellement pour couvrir vos dépenses à chaque mois.

Laissez-moi deviner : ce montant était plus élevé que vous ne l’aviez imaginé, n’est-ce pas ?

Voilà une première prise de conscience sur ce que vous faites avec l’argent qui est entre dans votre vie dans votre vie.

…

Poursuivions, puisque le meilleur s’en vient très bientôt ! Courage.

Étape 2 de 2 (10 mins)

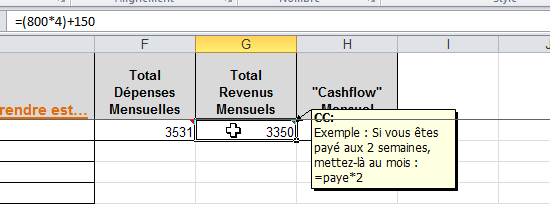

Tâche # 7 : Dans la cellule G2, inscrivez vos revenus sur une base mensuelle. Si vous êtes payé à la semaine, inscrivez =montanthebdo*4 et si vous avez d’autres revenus, annexez-les à la formule de la façon suivante =(montanthebdo*4)+revenu2+revenu3+revenu4

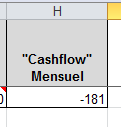

Tâche #8 : Regardez le contenu de la cellule H2. Il s’agit de votre « cashflow » mensuel.

Vous pouvez maintenant répondre en toute connaissance de cause : Votre cashflow mensuel est-il positif ou négatif ?

Ceci la prise de conscience #2. À la lumière de ces données, vous pourriez avoir l’envie d’améliorer votre cashflow, n’est-ce pas ?

…

Poursuivions encore une fois, puisque le meilleur arrive enfin :

« Give me six hours to chop down a tree and I will spend the first four sharpening the axe. » – Abraham Lincoln »

(Traduction FR : Donnez-moi 6 heures pour couper un arbre et je prendrai les 4 premières heures pour aiguiser ma hache)

Maintenant que votre hache est bien aiguisée (les chiffres en main)…

C’est l’heure de passer à l’action en trouvant des moyens de couper certaines dépenses, notamment :

- Les dépenses qui vous coûtent trop cher (pour rien), pouvant être diminuées ou éliminées

- Les dépenses qui n’ont plus d’importance pour vous et que vous traînez depuis trop longtemps

- Les vieilles inscriptions ou abonnements qui n’ont plus d’importance pour vous

Au passage, vous aurez la chance de choisir le montant d’argent réaliste que vous pouvez mettre dans les catégories de dépense qui vous font plaisir pour ainsi pouvoir dépenser sur celles-ci sans culpabilité, en toute connaissance de cause.

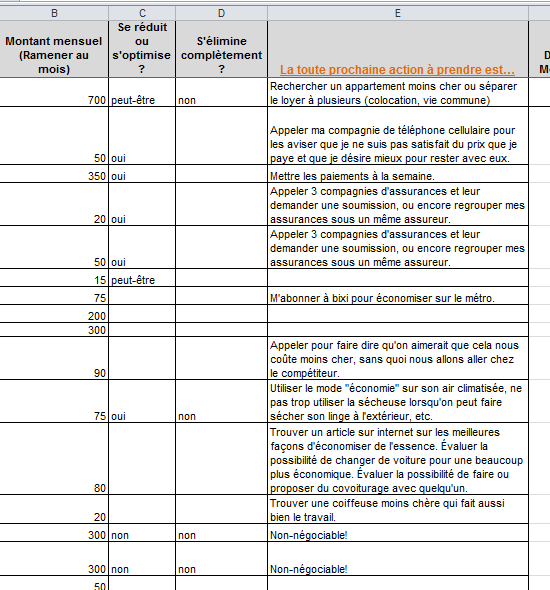

Tâche # 9 : Pour les colonnes C & D, répondez ligne par ligne de la manière suivante :

- Colonne C: Est-ce que vous croyez qu’il est possible de diminuer cette dépense ? Si oui, écrivez oui. Si ce n’est pas possible, écrivez non. Si vous n’êtes pas certain, il pourrait être bon d’avoir un avis externe, donc laissez-vous la porte ouverte et écrivez tout simplement peut-être.

- Colonne B: Cette dépense pourrait-elle être éliminée complètement ? Écrivez oui ou non.

Tâche #10 : Dernière colonne : Pour chaque ligne de votre fichier ou feuille papier, pensez à la TOUTE PREMIÈRE action (même concept que dans Comment accomplir l’impossible) pour COMMENCER à améliorer (optimiser, réduire, éliminer) cette dépense.

Besoin d’un coup de pouce ? Voici ce à quoi ça pourrait ressembler :

Voici également le fichier utilisé dans cet exemple. Pour certains, ce sera plus facile de partir de cet exemple et de l’adapter à votre réalité.

- Télécharger le fichier utilisé tout au long de cet exercice : « Mieux Dépenser (Version 1) EXEMPLE »

3 raisons pourquoi cet exercice fonctionne mieux que le budget

- Premièrement, les 2 prises de conscience qui ont eu lieu durant l’exercice nous impactent profondément au niveau psychologique et peuvent nous amener à voir que nos dépenses représentent une grosse somme d’argent lorsqu’on prend tout en compte.

- Deuxièmement, contrairement à un budget, cet outil vous invite à agir, ne serait-ce qu’un tout petit peu, ce qu’il faut faire pour commencer à améliorer ses finances. En effet, il est bien souvent dur de savoir quoi faire pour améliorer la situation quand (1) nous n’avons pas les fait et (2) quand nous n’avons pas défini la ou les toutes premières actions à prendre pour améliorer la situation.

- Troisièmement, encore une fois contrairement à un budget, cet outil n’a pas besoin d’être continuellement mis à jour : il ne peut être fait qu’une seule fois et vous apporter des résultats concrets et durables dans vos finances personnelles. Vous pouvez, bien sûr, le mettre à jour à toutes les fois où vous en ressentirez le besoin. Personnellement, je le mets à jour environ 1 fois aux 6 mois et ça ne me prend que 10 minutes.

Ressources complémentaires :

- Cette technique fut d’abord inspirée, puis adaptée et améliorée, du « Conscious Spending Plan » du Livre I Will Teach You To Be Rich (Lien CA, Lien FR)

- La version française de ce livre, Devenez riche (Lien CA, Lien FR)

Bonjour,

Je crois que l’on peut appeler cela un budget. C’est seulement que ce n’est pas un budget de style comptable. C’est un relevé des revenus et dépenses sur une base annuelle. Cela fait plusieurs années que je fais cela mais il est un peu plus complexe. Après avoir fait les premières opérations mentionnées, j’ai pris mes revenus bruts car les impôts sont notre plus grosse dépense. Ils ne peuvent être éliminés mais ils peuvent être optimisés. De plus, je détermine immédiatement ma première « dépense » soit l’investissement. J’économise incluant RRQ et mon fonds de pension, 20% de mes revenus. Je désire prendre ma retraite dans 6 ans. Je peux vous dire que le premier cash flow a été négatif. Mais depuis la première fois il est toujours un peu positif soit environ 2% après investissement. Je dépense 88% de mon revenu après impôts sans casse-tête. Je peux vous dire que j’ai coupé tout le superflu non rentable. J’obtiens le maximum de tous mes fournisseurs. Je mets en concurrence mes fournisseurs. J’utilise la carte de crédit Scotia Momentum avec ristourne de 4% et 2%. Mon forfait bancaire est minimal. Je le complète avec Tangerine. Mais les gens ne veulent même pas faire ce minimum car être réaliste les rend malheureux. Pour moi être réalise me rend conscient de toutes les manières possibles par lesquelles les entreprises s’y prennent pour nous soutirer de l’argent. Les gens disent que les banques nous volent, je suis actionnaire de titres bancaires. Les gens disent les pétrolières nous volent, je suis actionnaire. Les gens disent que le gouvernement nous volent, j’utilise tous les avantages fiscaux que je peux. Être réaliste permet de réaliser que nous avons le pouvoir sur beaucoup d’aspect de notre vie mais il faut prendre la responsabilité de sa vie. C’est la seule façon d’être libre.

Gaston Beaulieu

Intéressant!

Merci pour ton commentaire et bonne continuation!

CC

Bonjour,

je trouve cet article tout à fait à mon goût. Pour ma part, je réalise toujours mon budget et m’y tiens à 90% même si je trouve cela un peu fastidueux. Je pense que ta méthode peut également m’être utile et comme je suis curieuse, je vais la tester. Je te tiendrai au courant.

Merci pour cette vision de l’optimisation du budget.

Bonjour Pascale,

Merci à TOI pour l’ouverture d’esprit ! Je crois que tu vas aimer cette approche beaucoup plus légère et axée vers la prise d’action vers l’amélioration & l’élimination de ses dépenses, plutôt que juste en faire le suivi sans que les choses ne s’améliorent pas si vite que ça.

Au plaisir de t’avoir aidé et n’hésite pas si tu as des questions !

Uriel

Intéressant! Tu peux regarder cette façon de faire aussi, c’est simple: [lien retiré par l’administrateur]

Salut Amélie!

Merci pour ton commentaire. Toutefois, je constate que tu ne l’as fait que pour laisser un lien vers un site, pour le faire connaître. Ton commentaire n’est pas authentique, ça se sent à 100 milles à l’heure! 🙁

Bel article qui résume bien l’importance d’avoir un budget !

Très bel article! J’en comprend que l’objectif est de faciliter la prise de conscience de nos dépenses et par le fait même, de pouvoir dépenser sans se privé où avoir des remords.

Si tu as lu « the millionaire next door », tu te rappel peut-être de la statistique qui dit que pour chaque 100 millionaires qui ne budgette pas, il y a 192 millionaires qui budgette.

Personnellement, comme toi, je n’ai jamais réussi à budgetter, soit par ennui ou désintérêt total mais j’utilise deux techniques très facile qui me permette d’amasser beaucoup d’argent sans contraindre mes choix d’achats.

La première c’est « pay yourself first », c’est à dire que je place mon argent selon mes objectifs avant de mettre le reste à la disposition de mes dépenses. C’est à dire, REER déduit à la source par mon employeur et virement direct sur réception des paies. Le reste, je le dépense ou j’ajuste mes virements! Naturellement, on pourrait faire le même exercices pour consolider une dette.

Deuxième moyen qui permet de suivre 100% de mes dépenses et de les catégorisées, c’est le site et l’application de mint.com . J’y ai lié tout mes comptes, carte de crédit, ect. Ça me permet de voir en direct, hebdomadairement, mensuellement, annuellement mes tendances de dépenses et de gérer les écarts. En fait, pour les budgetteur, tu peux même te créer un budget par catégorie et recevoir des alarmes quand tu arrives à x% du budget. L’effet que ça eu sur ma conjointe et moi, c’est une conscientisation sur nos dépenses et une réduction de celles-ci.

Avec ces deux outils, tu peux déterminer combien tu dépenses par mois, gérer les dépenses superflues et ajuster tes virements pour refléter tes objectifs.

Je partage ta vision qu’augmenter nos revenus est une excellente stratégie, augmenter nos revenues d’intérêt aussi par le fait même. Mais ce n’est que la stratégie d’offense. Si tu combines à ça une stratégie de défense intelligente et pas nécessairement restrictives. La victoire t’appartient!

Bonne continuité pour ton blog

Un heureux beauceron!

Salut Éric,

Oh wow, des beaux commentaires comme ça, c’est motivant et ça me rappelle pourquoi je fais Mes Finances Perso depuis si longtemps déjà : pour AIDER le monde!!!!!!!!!!!!!!!!!!

Premièrement, je suis un petit gars de la Beauce aussi, le savais-tu???

Concernant ton message, tu as tellement raison! En gros, on peut encapsuler nos visions respectives en 1 phrase : Réduire et optimiser ses dépenses, puis chercher continuellement à augmenter ses sources de revenus.

Take care buddy 🙂 au plaisir de rediscuter

Merci pour l’exercice « Mieux Dépenser » pour mieux gérer mes dépenses. La tâche 4 m’a rappelé que je voulais contacter un courtier d’assurance vie. Après, je pourrais préciser mes dépenses dans le fichier et renommer l’assurance 3 en assurance vie comme proposé dans l’article.