Planifier sa retraite en 5 minutes

Est-ce même possible, voir même souhaitable ?

C’est un défi que je vous propose de relever.

Commençons par le commencement

Dans le monde des finances personnelles, il est difficile de trouver un sujet aussi peu stimulant que celui qui de la planification de votre retraite.

Pourquoi ? Probablement parce qu’il faut se forcer considérablement pour calculer la somme d’argent dont nous aurons besoin pour notre retraite. De plus, ça nous oblige à penser tellement loin dans le futur que ça nous paraît flou et presque irréel, donc le sentiment d’urgence qui nous pousse à agir habituellement n’est pas là.

Penser à sa retraite alors qu’on est dans la vingtaine ou dans la trentaine… C’est un des sujets en finances qui cause le plus de procrastination, de désintérêt total et disons-le ouvertement : d’inconfort, de craintes et même de peurs.

« C’est encore loin… On a donc le temps d’y penser encore, n’est-ce pas CC ? »

CC : Hmmmmm… Pour être honnête avec vous : pas vraiment, non.

La raison est la suivante : plus vous attendez avant de planifier comment avoir suffisamment d’argent pour votre retraite, plus vos chances d’en avoir assez à ce moment de votre vie chutent drastiquement.

Bon, c’est peut-être dit de manière un peu trop négative… Milles pardons.

Reprenons de manière un peu plus positive et constructive : tout ce beau temps qui nous sépare aujourd’hui à notre retraite est notre meilleur allié.

Grâce à lui, vous augmenterez considérablement vos chances d’avoir assez d’argent pour vivre votre retraite confortablement.

…encore faut-il faire une utilisation efficace de ce beau temps qui nous est imparti !

Comme c’est paradoxal !

Notre cerveau nous dit : c’est encore loin, tu as le temps d’y penser. Pourtant, c’est exactement parce que la retraite est encore loin qu’il est important de s’y attarder le plus tôt possible, ne serait-ce qu’un tout petit 5 minutes MAINTENANT, aujourd’hui-même.

L’impact de ce 5 minutes ? Augmenter ses chances d’avoir une belle retraite confortable où l’on pourra se gâter, gâter ses proches et redonner à la société.

Pourtant, savoir comment calculer sa retraite de manière efficace est probablement beaucoup plus facile à faire que vous ne pourriez le penser.

C’est ce que je vous propose aujourd’hui : Prendre 5 minutes pour démarrer la machine à idées. En bonus : une sélection de belles options de planification de l’aspect financier de retraite que j’ai préparées pour vous.

Oui, je pourrais vous présenter une façon conventionnelle et exhaustive de procéder pour estimer de manière précise combien vous aurez besoin d’argent.

Non, ce n’est pas mon intention. J’ai quelque chose de plus simple, plus agréable, plus rapide et plus motivant à vous proposer.

Ça vous dit ? Vous êtes prêt ? Moi aussi.

Let’s go!

Les bases sont les bases, révisons-les rapidement

Bien évidemment, je serais FOU de vous dire que les conseils traditionnels de finances personnelles en matière de planification de retraite sont tous mauvais.

(Notez bien : L’information présentée dans la liste ci-dessous est spécifique aux résidents du Canada. Toutefois, si vous êtes en France, vous avez probablement l’équivalent. Je pense notamment au Perp (Plan d’épargne retraite populaire). C’est pratiquement les mêmes concepts. Vous pouvez donc adapter le contenu de cette petite liste à votre réalité. De toute façon, vous devriez toujours transposer les trucs que vous lisez à votre réalité, même les miens !)

Si vous me suivez depuis un moment, vous savez pertinemment qu’il faut (après avoir éliminé ses mauvaises dettes) :

- Avoir un CELI (Compte Epargne Libre d’Impôt) et mettre continuellement de l’argent dedans. Ce type de compte est un vrai petit cadeau du gouvernement fédéral. Il n’y a AUCUN désavantage à avoir un céli et ce, même si vous ne déposez jamais un sou dedans. Le gros bon sens : il est impossible de mettre de l’argent dans un CELI si vous n’en avez pas un.

- Mon conseil ? Si vous n’avez jamais pris le temps de vous en ouvrir un, ouvrez-en un ce mois-ci, ou même maintenant. Je vous attends, c’est promis ! Vous ne savez pas où l’ouvrir ? Votre banque ou Tangerine. C’est fait ? Excellent. Le but n’est pas d’avoir le CELI parfait, au meilleur taux d’intérêt sur le marché, mais plutôt de commencer quelque part, puis d’ajuster le tir. Au besoin, vous pouvez toujours changer d’endroit pour votre CELI. Souvenez-vous que votre pire ennemi est la perfection : en attendant d’avoir trouvé le meilleur endroit où avoir son compte CELI pour en ouvrir un, il y a d’excellentes chances que je vous reparle dans 6 mois et vous n’ayez toujours pas de CELI.

« Dans ses écrits, un sage Italien

Dit que le mieux est l’ennemi du bien. »

– Voltaire

- Avoir un REER (Régime Enregistré d’Epargne Retraite) et mettre continuellement de l’argent dedans. Ce type de compte est fait sur mesure pour la retraite. Deuxième vague de Gros Bon Sens : vous ne pouvez pas cotiser à votre REER si vous n’en avez pas. L’important est de passer à l’action et d’en ouvrir un, puis de cotiser à celui-ci, sans quoi les résultats ne viendront jamais à votre rencontre. Vous pourrez toujours transférer votre REER d’endroit si vous n’êtes pas satisfait. Vous serez déjà plus loin que lorsque vous n’en aviez pas un.

“You may never know what results come of your action, but if you do nothing there will be no result” – Mahatma Gandhi

(Traduction FR : Vous ne connaîtrez peut-être jamais les résultats qui découlent de vos actions, mais si vous ne faites rien, il n’y aura pas de résultats. – Ghandi)

Bref, plus on met de l’argent de côté dans son CELI, REER et/ou compte épargne, sans y toucher, plus on a de chances d’avoir assez d’argent pour sa retraite.

Assez simple comme concept, n’est-ce pas ?

Le problème avec les conseils de finances personnelles habituels

Le simple fait de vous faire dire l’information dont vous avez besoin est loin de garantir que vous poserez les bonnes actions. Comme dit plus haut, pas d’action, pas de résultat. Nous ne réinventons rien ici.

Pensons-y : ce n’est pas en ayant plus d’information que vous changerez. Les bibliothèques sont remplies de livres sur tous les sujets inimaginables, pourtant les gens ont de la difficulté avec leurs finances, leur santé, leur relations et j’en passe.

Le remède ? Trouvez, créez ou lisez des histoires, analogies et métaphores qui vous aideront à réaliser une fois pour toute ce que vous ne compreniez pas auparavant. Soyez proactifs.

Par exemple, plutôt que de lire des conseils traditionnels de finances personnelles, cherchez à lire une histoire inspirante qui viendra chercher vos meilleures émotions, pour ainsi transcender vos barrières et passer enfin à l’action.

Ça prend un catalyseur pour accélérer le processus. Un p’tit quelque chose de plus. Pas juste de l’info.

Les conseils que l’on retrouve sur Mes Finances Perso

Ce que je veux faire avec Mes Finances Perso, c’est vous garder en haleine. Vous aider et vous motiver à passer à l’action. Aujourd’hui et demain. C’est simple, plus je vous aide, plus je m’aide.

Dans cette optique, c’est exactement pourquoi je vous ai dit que je pouvais vous aider à préparer votre retraite en 5 minutes.

Ça pique la curiosité et suscite la curiosité nécessaire pour être dans un état où l’on absorbe plus facilement les concepts importants, on les comprend beaucoup mieux et on a ce qu’il faut pour les adapter rapidement à sa réalité.

Comment planifier sa retraite en 5 minutes : l’exercice

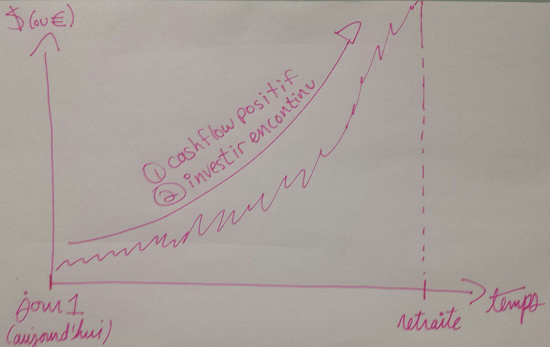

Pour avoir suffisamment d’argent pour sa retraite, il faut s’enrichir graduellement. Pour s’enrichir graduellement, il nous faudra appliquer en continu les 2 concepts suivants et ce, d’ici à ce que nous atteignons l’âge de la retraite.

Concept #1 (2 minutes) : Comprendre l’importance du « cashflow » et l’améliorer sans arrêt

Petite analogie : pour bien gérer nos finances personnelles, nous pouvons calquer ce que toute compagnie doit faire pour d’abord survivre, puis croître, pour enfin prospérer.

Dans une business, le « cashflow » est un concept crucial. C’est un concept au cœur de toutes les finances de toutes les entreprises.

Il n’y a que 3 façons d’améliorer son « cashflow » :

- Augmenter ses revenus en conservant les mêmes dépenses

- Optimiser ses dépenses en conservant les mêmes revenus

- Augmenter ses revenus et optimiser ses dépenses en même temps

Cherchez continuellement à faire l’option #3 : À partir d’aujourd’hui, trouvez de nouvelles façons d’optimiser vos dépenses (cet article vous sera utile) tout en trouvant de nouvelles façons d’augmenter vos sources de revenues actuelles et d’en créer de nouvelles ! C’est plus que possible.

J’ai confiance en vous.

Concept #2 (3 minutes) : Investir, investir, investir.

Dans le bon vieux temps, l’investissement et l’immobilier étaient souvent des concepts reliés. Au sein de ce conseil réside un conseil un peu plus général : l’importance d’investir.

Dit autrement, il s’agit du concept de faire travailler l’argent pour soi et non de travailler pour l’argent. Mettre de l’argent dans quelque chose ou à quelque part qui, après un certain temps (le même temps dont je vous parlais en début d’article) vous offrira la possibilité de retirer davantage que ce que vous avez investi initialement.

Le concept d’investir ne se limite pas à ceux qui ont de l’argent ! Vous pouvez investir même si vous êtes sans le sou. Plusieurs l’ont fait avant vous.

Il existe le moyen d’utiliser un emprunt comme levier financier pour investir.

Un exemple : emprunter pour se lancer en affaires.

Je ne suis pas 100 % fan de cette technique (personnellement), mais elle existe et a fonctionné pour plusieurs personnes. Donc, si elle vous intéresse, j’vous dit : instruisez-vous sur le sujet (2-3 bons livres), mais surtout, parlez à des gens qui ont réussi à faire ce que vous voulez faire pour apprendre de leurs bons coups, mais aussi de leurs erreurs.

Ça va encore plus loin : vous pouvez investir en vous-même. Un exemple simple pour illustrer ce point : allez à la bibliothèque pour vous instruire de livres qui piquent votre curiosité. Empruntez-en. Ça ne coûte rien ça !

Ça va encore plus loin, prise 2 : vous pouvez investir de votre temps, plutôt que de votre argent.

Bref, cherchez continuellement des façons d’investir temps & argent dans vous-même et dans des opportunités intéressantes.

Visuellement parlant, ça donne :

Rien de bien compliqué ! C’est parce que, mes ami(e)s, ça n’a pas besoin d’être compliqué.

Les meilleures solutions sont très souvent les plus simples. Vous le savez bien.

Le mot de la fin

Si quelqu’un vient me voir et me dit qu’il travaille continuellement à améliorer son « cashflow », tout en investissant continuellement dans sa personne et dans des opportunités intéressantes, je sais pertinemment qu’il aura tout ce dont il a besoin pour vivre une belle retraite. Ce n’est que lorsqu’on ne se met pas de limites que l’on peut atteindre l’impossible.

En revanche, quelqu’un qui a planifié de manière rigide et complexe les calculs de ses revenus de retraite aura probablement été trop occupé pour voir et agir sur les opportunités qui l’auraient amenées bien plus loin que les résultats qu’il s’était fixés en planifiant trop.

C’est un bel exemple de l’importance d’avoir un processus efficace pour avoir des résultats efficaces, parce qu’après tout, c’est la somme de toutes les actions que nous faisons, jour après jour, qui détermine notre résultat final.

Je me fous bien des calculs savants et complexes qui nous vendent l’idée de déterminer la somme d’argent requise pour bien vivre à la retraite.

Je vois ça comme des limites et, pour être honnête avec vous, je vis une vie sans limites, remplie de possibilités qui repoussent ce qui est possible.

À notre succès,

Uriel

Encore une fois, un article « coup de pied dans le derrière » !

Merci 😉

Allô Andrée 😀

Hahahahaha ! Ouais, en bonne et due forme !!!!

Tu as réussi à avoir le 1er commentaire hihi 😀

Il arrive tellement souvent qu’on perde les gens lorsqu’on ne fait que leur donner de l’information. Desfois, même, ça se revire contre nous : ça renforcit les anciennes façons de penser des gens. Pas très très efficace, tu en conviendras.

Par contre, quand on es capable d’aller chercher leurs émotions via divers moyens, dont la passion et l’enthousiasme, on peut peut-être augmenter ses chances d’y arriver davantage.

En lisant des commentaires comme le tiens, je sens que je commence à y arriver de plus en plus.

Rien n’aidera plus votre retraite que l’habitude de regarder et d’optimiser votre cashflow continuellement, tout en investissant sans cesse !

Ça c’est simple et faisable.

Take care Andrée 🙂 Merci pour ton commentaire !

Encore un autre article! Décidément, septembre 2014 aura été un bon mois!

Toujours aussi intéressant de te lire. C’est effectivement la clé pour vivre une belle retraite. J’ai pas calculé exactement combien ça me prend, mais je sais qu’investir va finir par être payant. Et surtout, je sais que le temps joue avec moi. J’ai commencé à 24 ans à investir dans un REER. Quand j’aurais 65 ans ou 70 ans rendu là (soit dans 45 ans!), mon argent aura beaucoup travaillé avec moi. Sur le long terme, on peut espérer un 10-12% de la bourse. Par conséquent, ce sera un montant conséquent. Et tout ça, n’a pris que quelques minutes, le temps d’établir un PÉA chez Tangerine (merci aux outils modernes!).

Alors il faut que tous le fasse. Déjà 2 ans après, on peut voir que le montant s’accumule et c’est motivant ainsi! Merci de continuer à nous instruire / motiver! 🙂

Salut Petes !

Tu es en train de devenir un lecteur & commentateur régulier ! 🙂 🙂 🙂

Également, je tiens à prendre le temps de te dire que toi aussi, dans un sens, tu inspires : il y aura beaucoup d’autres personnes que moi qui liront les commentaires que tu laisses ici et verrons que c’est possible de se prendre en main grâce à ton histoire.

C’est le même concept que je parlais dans l’article : des histoires et des métaphores aident tellement à générer les bonnes émotions en nous pour nous inciter à passer à l’action maintenant.

Donc, je te retourne l’ascenseur : merci à toi de tous nous motiver !!!!!

Uriel 🙂

Ton titre est « Comment planifier sa retraite….en 5 minutes ». Je te suggère une autre façon d’aborder le sujet, « Comment planifier sa liberté…. en 5 minutes ». Comme je suis assez prêt de ma retraite, quelques années en fait, je suis dans le concret. Le concept de retraite n’est en fait qu’un concept de liberté. Penser en terme de retraite n’est pas très motivant quand nous sommes plus jeunes et c’est normal. Être vieux, n’est pas très enthousiasmant. Il faut plus penser en terme de liberté. Car après plusieurs années de consommation, je me suis rendu compte que plusieurs biens achetés ne m’ont pas donné finalement beaucoup de bonheur. Ils peuvent même nous malheureux. Notre pire ennemi actuellement pour vivre libre, c’est la publicité. Il faut être fort pour ne pas limiter son influence. Le meilleur moyen de limiter son influence, c’est d’avoir un bon plan. Mais pour avoir un bon plan, il faut prendre le temps de déterminer ce qui est important pour nous. Ce qui est bon pour nous, peut être très différent de ce que la société véhicule comme idée du bonheur. Je sais maintenant que la liberté est le plus grand bien qu’un individu peut posséder. Être riche, c’est être libre. Tu peux posséder 10 millions d’actifs et être un esclave.

Donc, comme tu le dis, il faut améliorer son cashflow sans cesse pour devenir libre. Augmenter ses revenus, optimiser ses dépenses en même temps. Comment obtenir la motivation pour le faire? Mettre une valeur de liberté pour tout ce que l’on achète ou économise et le temps qu’on échange pour de l’argent. Si l’achat d’un nouveau Iphone équivaut à retarder sa liberté de 2 mois, il faut évaluer si cela vaut le coût pour soi. Si achetée, une superbe maison, nous éloigne de 10 ans de notre liberté, il faut en être conscient et cela en faut le coût. Si mettre 200 $ par mois d’ici au jour que je désire être libre, me rapproche de 5 ans de cette liberté, peut-être que je verrai ce montant non dépensé comme le meilleur « achat » possible. Il faut trouver ce qui nous rend vraiment heureux. Cela peut être très difficile d’aller à contre-courant ou d’être un marginal de la société, dans sa famille et même dans son couple. Mais être heureux est un choix personnel.

Je crois qu’il est beaucoup plus facile d’agir quand nous avons une motivation personnelle plutôt qu’une vague pression de la société. La liberté n’est pas nécessairement de ne rien faire. Combien de fois dans nos moments de loisirs, nous « travaillons » plus fort qu’à notre travail. Nous l’appelons « travail » parce que pour la plupart d’entre nous, nous voudrions nous activer mais dans d’autres activités. Le concept de retraite provient du fait que nous passons notre vie à la gagner pour accumuler assez d’argent pour obtenir la liberté. Il faut plutôt réfléchir comment obtenir notre liberté le plus tôt possible pour vivre « notre vie ». C’est très dur à réaliser dans notre société basée sur la consommation.

Bonjour Gaston,

Wow, quel témoignage intéressant, merci du fond du cœur d’avoir pris de le partager avec tous ! En effet, l’angle de la liberté est très intéressant, je crois que je vais commencer à utiliser de plus en plus ce terme. Merci de la suggestion ! Je trouve que ce mot résume bien ma manière d’être, d’agir et de penser.

J’espère de tout cœur te relire dans les futurs articles publiés sur ce blogue. Ta manière de penser est parfaitement en harmonie avec la ligne éditoriale de Mes Finances Perso, ce serait donc un plaisir d’avoir tes avis et commentaires à d’autres occasions dans le futur, si ça te dit bien sûr ! =)

Dis-moi, si je ne me trompe pas, c’est la première fois que tu laisses un commentaire ici. Puis-je te demander si tu es un lecteur de longue date, ou plutôt un lecteur récent ? Si tu es récent, comment as-tu découvert ce site (et cet article) ?

Merci d’avance pour tes réponses éventuelles, ainsi que ton présent commentaire 🙂

Uriel

Bonjour à tous,

Je partage la vision de l’article et le commentaire judicieux de Gaston.

La projection dans le futur est la chose la plus compliqué pour le cerveau humain. D’autant plus qu’en vieillissant, on a toujours l’impression d’être jeune dans sa tête et que le futur reste toujours demain.

A bientôt,

Fabrice (France)

Allô Fabrice !

Merci d’avoir pris le temps de partager avec nous. J’ai beaucoup aimé :

Wow, je n’avais jamais pensé que c’était comme ça ! Ça fait réfléchir et aide à mettre les choses en perspective…

Dis-moi, quel âge ages-tu ?

J’ai que 40 ans 🙂

Il suffit que je pense à la façon dont je voyais à mon père lorsqu’il avait mon âge actuel : je ne le voyais pas la façon dont je me vois aujourd’hui 🙂

A+

Fabrice

Awesome =) Merci du retour. Bien hâte de te recroiser sur les prochains articles !!! Tes commentaires sont vraiment cool.

Dis-moi, tu pousses toujours ton URL autant ? HAHAHAHAHAHAHAHA 🙂

Salut,

Non d’habitude, je signe par mon prénom tout simplement. D’autant que cela n’apporte rien. Tu as raison de me le signaler. D’ailleurs, tu peux le changer avant de valider un commentaire dans WordPress.

@+

Fabrice

Génial, merci de l’ouverture !

Au plaisir de te relire bientôt,

CC 🙂

Bonjour!

c’est un bon article, merci beaucoup!

Ça fait plaisir, content que tu aies aimé !

Bonne journée et au plaisir de te recroiser 🙂

CC

Excellent article encore une fois !

Super article ! Bien pensé et bien rédigé.

Merci =D